資産形成の話ってすごく気になるけれど、なかなかリアルな知り合いには聞きにくい話題でもあります。お金の話は気を遣うし、何となくタブーな感じ……。

ネットで匿名でもいいから、誰かのリアルな資産形成について読めたら楽しいかな〜と思い、30代女性であるわたしの資産形成事情について、書ける範囲で公開してみたいと思います。

基本情報

- 30代前半女性

- 東京都在住

- 既婚、2023年に第一子を出産、2025年に第二子を出産予定

- 時短正社員+副業

- マンションのローンを返済中

わたしのプロフィールとしてはこんな感じ。夫とはお財布を分けているので、この記事で紹介する内容は全てわたし個人のお金の話です。

資産形成は20代前半~半ばごろからスタート。資産形成の目的は、余剰資金を運用して老後資金や子どもの学費、住宅購入費などをつくることです。そのため、

- 10~30年後に儲かっていることを目指す(超長期投資)

- 毎日やること沢山!なので、ほったらかしOKな金融商品しか買わない

の2点が資産形成のマイルール。大きなリスクをとる気もないので、極力分散したポートフォリオを目指しています。

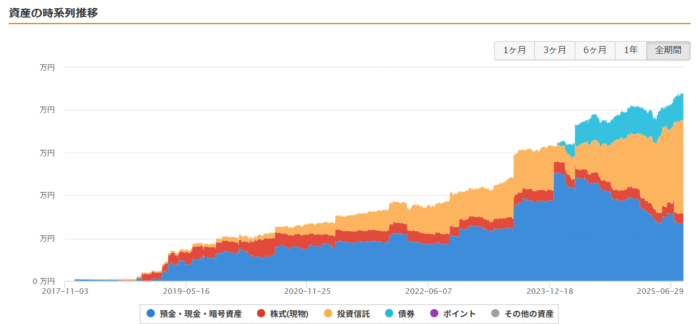

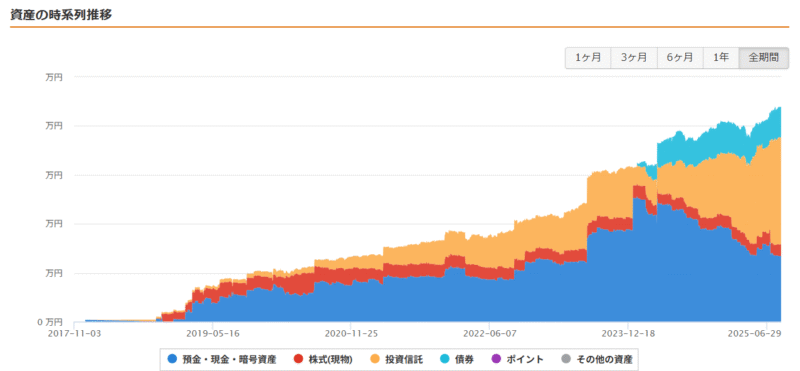

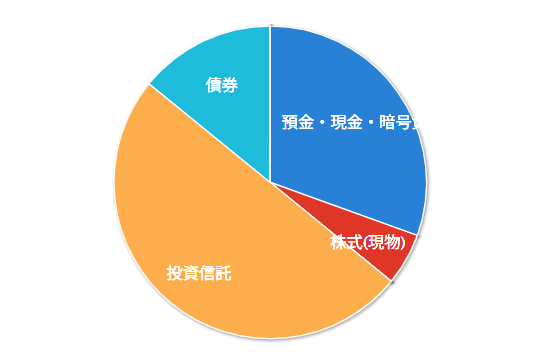

30代の資産形成ポートフォリオ

そんな低リスク志向&長期投資家な30代一般女性の資産形成ポートフォリオがこちら。

| 現金 | 約30% |

|---|---|

| 投資信託(NISA) | 約50% |

| 債券(米国債) | 約15% |

| その他(個別株) | 約5% |

各資産について、以下でくわしく説明していきます。

現金は1年分の生活費だけ残す

ポートフォリオ全体の約30%を占めている現金。投資効率を考えると、資産を現金で持っている状態はもったいないのひとことに尽きます。

そのため、リストラや病気・ケガで働けないなどのリスクに備えてざっくり1年分の生活費相当だけ現金を残し、あとは投資にまわすのが基本方針。現在はすこし多くもちすぎている状態なので、どこかでリバランスしないと……と考えています。

資産形成のメインは投資信託

投資のメインには利益が非課税で受け取れるNISA制度を活用し、毎月10万円ずつ投資信託に積み立て投資しています。使っている証券会社は、ド定番のSBI証券。ネット証券だから手数料が安いし、取り扱っている商品が幅広く、ポイント投資もできて何かとお得!

購入しているのは、下記2つの投資信託。どちらも低コストで全米と全世界に分散投資できる王道商品だと思います。

- 三菱UFJ-eMAXIS Slim 米国株式(S&P500)

- 三菱FJ-eMAXIS Slim 全世界株式(オール・カントリー)

つみたてNISAは制度が始まった2018年1月から続けており、2025年8月現在の含み益は約260万円、約135%増と大変めでたい成果に!

もちろんマイナスになることもあったけれど、放置しておくだけで250万円以上もお金が増えているのは嬉しい限りです。庶民の味方であるNISA制度には、これからも末永くお世話になるつもり!

現在はポートフォリオ全体の50%を投資信託が占めていますが、資産が増えていくのに合わせて70%程度まで増やしていく計画。ボーナスなどでまとまった現金が入ってきた際は、NISAのつみたて枠だけでなく成長投資枠も使って投資信託を買い増しています。

米国債でリスク分散

投資信託、現金預金の次に多い資産が米国債券で、ポートフォリオの約15%を占めています。

「10~30年後にお金がふえていればいい」という長期を見据えた個人投資家なら、投資信託の積み立て投資だけでも十分との意見もあります。ただ、それだけだと短期的には運用成果がマイナスになってしまうタイミングがどうしても出てくるんですよね……。

別にそれでも問題ないし、放っておけばまたプラスに戻ってくるとは頭では分かっているものの、やっぱりマイナスの数字を見ると落ち込んでしまうのが人間のサガというもの。

そこでわたしは、ポートフォリオの一部を債券で運用することにしています。債券なら元本割れしないし、様々なアセットを持つことでポートフォリオのリスクも分散できるし!

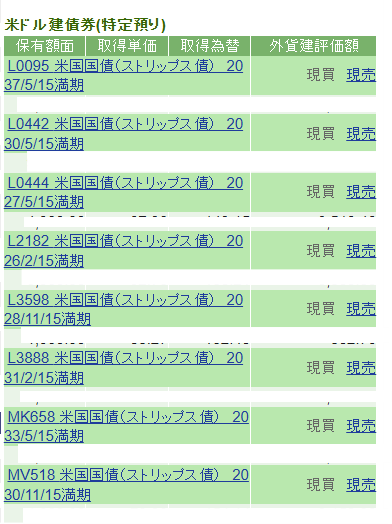

具体的には米国債、なかでも利回り計算が単純明快なストリップス債を購入しています。円高&金利が高いタイミングでコツコツ買い増していて、現在のラインアップはこんな感じ↓

米国債の場合、円をドルに換えてから債券を買うので為替リスクはあります。が、わたしは10年、20年の長い目で見たら今よりも円安になると予想しているため、あまり気にせず投資しています。

個別株は趣味の範囲で

ポートフォリオの残りの部分(約5%)は日本の個別株です。といっても、もう5年くらい前に気まぐれで買ったものを放置しているだけで、今後、買い足すことはなさそう。

世界中のエリートたちが集まっている金融業界のプロだって、毎回勝てるわけではないのが投資の世界。個人投資家が本業の片手間で手を出して、コンスタントに儲けられるとは到底思えません。

わたしの目的はギャンブルを楽しむことではなく、合理的にお金をふやすこと。そのため、もしまた個別株投資をすることがあっても趣味の範囲に収める予定です。

暗号資産、FXなどにも同じ理由で手を出すつもりはありません。ハイリスクな金融取引に中途半端に時間をかけるくらいなら、本業・副業にエネルギーを注いだ方が効率的にお金をふやせると考えています。

資産形成についてよく聞かれること

以上、ざっくりですがわたしの資産形成の概要&ポートフォリオの内訳について紹介してみました!ここからは、SNSなどでよく聞かれるお金関連の質問について簡単に答えておきます。

- 資産形成の知識はどうやって勉強してる?

-

本とインターネットで情報収集しています。

ただ、匿名のSNSアカウントや“億り人インフルエンサー”の書籍などは再現性・信頼性に疑問を感じてしまうのが正直なところ。それより金融庁のWEBサイトとか、出版年の新しい日経系列出版社のムック本などを読むのが好きです。

↓最近出た日経系のムックならこのあたりとか

¥1,188 (2025/08/26 16:52時点 | Amazon調べ)

¥1,188 (2025/08/26 16:52時点 | Amazon調べ) ポチップ

ポチップ

- iDeCoは使わないの?

-

NISAより節税効果が高い一方、60歳以降でないと積み立てたお金を引き出せないiDeCo。わたしはこの制約がどうしても気懸かりで、今のところはNISAのみを利用中です。

iDeCoの節税効果には劣るけれど、いつでも売却して現金を引き出せるNISAの安心感が今の自分には合っているみたい。

- 保険は入ってる?

-

自動車保険や火災保険など、マストで入らないといけない保険以外は加入していません。わたしだけでなく夫もです。

国の健康保険と高額医療費制度があるから病気系の保険は要らなさそうだし、マンションのローンに付いてる団信があるから生命保険も無くて大丈夫そう。

夫と話し合って、今のわれわれ夫婦に保険は不要と判断しました。

- 学資保険は入ってる?

-

これも答えはNOです。学資保険として組成されている商品は単純な積み立て投資よりも投資効率が悪いし、生命保険としての役割も我が家には不要。

2026年からはつみたてNISAの対象年齢が0歳~に引き下がるようなので、子ども名義の証券口座で投資は開始する予定です。

年に2回は資産全体を見直す

こんな感じで、NISAでの積み立て投資を中心にゆる〜く続けている資産形成。普段はほったらかしにしているけれど、年に2回は貯金額や投資の運用成績をきちんとチェックする機会を設けています。

1つめは、毎年の誕生月に行う身辺整理。家中の大掃除とともに、クレジットカードやサブスクの見直し、口座の棚卸しなどを行います。

2つめは、確定申告後の恒例行事である夫婦でのお金会議。前年の収入や貯蓄額、投資の運用成績などを話し合って、家計単位での貯蓄が順調に進んでいるか、投資のリスクは夫婦で分散できているかなどを確認します。

これらのタイミングで、必用に応じて毎月の予算や投資の見直しをすることで、大きな無駄遣いや低すぎる目標設定などは改善できているはず!

以上がありふれた30代女性の、ありのままの資産形成事情でした!

やっていることは王道&ド定番のことばかりだから、たぶん目新しさも学びもない記事になってしまったけれど……。読んでくださった誰かの参考になれば嬉しいです!